افزایش نرخ حملونقل کانتینری آسیا-آمریکا در بحبوحه تحولات منطقهای؛ نرخ تانکرهای شیمیایی همچنان بالا

هیوستون (ICIS) – در هفتهای که گذشت، نرخ حملونقل کانتینری از شرق آسیا و چین به مقصد ایالات متحده عمدتاً با افزایش همراه بود. همزمان، نرخ کرایه تانکرهای حامل مواد شیمیایی مایع نیز همچنان در سطوح بالا قرار دارد. این تحولات در حالی رخ میدهد که خبرهایی مبنی بر تسهیل تردد در تنگه هرمز و ادامه گفتگوها میان ایران و آمریکا منتشر شده است.

نوسانات بازار حملونقل دریایی: سیگنالهای متفاوت در مسیرهای جهانی

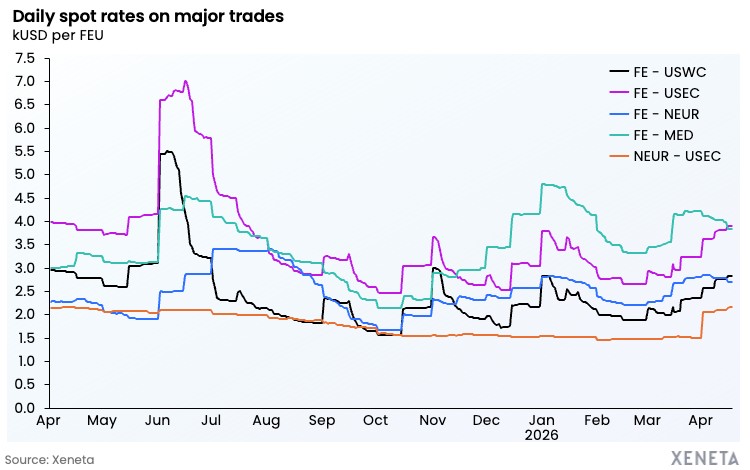

بر اساس دادههای شرکت تحلیلی Xeneta، نرخهای حملونقل دریایی در این هفته افزایش یافته است. پیتر سند، تحلیلگر ارشد Xeneta، اظهار داشت که بازار حملونقل دریایی سیگنالهای بسیار متفاوتی را در سراسر زنجیرههای تأمین جهانی ارسال میکند.

- مسیرهای اروپایی: نرخهای لحظهای در مسیرهای اروپایی در حال کاهش است؛ به طوری که نرخ از خاور دور به شمال اروپا حدود ۴ درصد و به مدیترانه نزدیک به ۵ درصد در هفته گذشته کاهش یافته است.

- مسیرهای آمریکا: اما در مسیرهای منتهی به ایالات متحده، نرخها همچنان در حال صعود هستند. نرخ از خاور دور به سواحل غربی آمریکا از پایان ماه فوریه تاکنون بیش از ۵۰ درصد افزایش یافته است. سند تأکید کرد که این وضعیت نشاندهنده عادیسازی بازار پس از بحران ناشی از تحولات منطقهای نیست.

سند افزود که این واگرایی در نرخها در مسیرهای مختلف، نشان میدهد که اختلالات ناشی از تحولات منطقهای هنوز به پایان نرسیده است. وی توضیح داد: “شرکتهای کشتیرانی در مسیرهای اروپایی خود را تطبیق دادهاند؛ الگوهای مسیریابی جدیدی برقرار شده و ظرفیت با پیشبینیپذیری بیشتری جریان دارد. این امر تا حدودی به صاحبان کالا در این کریدورها کمک کرده است. اما هیچ یک از این موارد در مسیرهای فرااقیانوسی آرام و اقیانوس اطلس صدق نمیکند، جایی که نرخها همچنان بالا بوده و هیچ نشانهای از عقبنشینی ندارند.”

به گفته سند، دلیل این امر آن است که بخش عمدهای از تجارتهای جهانی در مسیرهای اصلی (fronthaul) همچنان درگیر قیمتگذاری بحرانی هستند.

افزایش نرخها در بازارهای آنلاین و برنامههای افزایش عمومی

نرخهای شرکت Freightos، ارائهدهنده پلتفرم و بازار آنلاین حملونقل، به سواحل غربی ۳ درصد و به سواحل شرقی ۱۰ درصد افزایش یافته است. جودا لوین، رئیس تحقیقات Freightos، عوامل اصلی این افزایش را هزینههای سوخت و دسترسی دانست.

لوین اظهار داشت: “افزایش هزینههای سوخت بر نرخ کانتینر در سراسر بازار تأثیر گذاشته است، حتی برای مسیرهایی که دسترسی به سوخت هنوز یک عامل نیست.” وی افزود که برخی از شرکتهای حملونقل برنامههایی برای افزایش عمومی نرخ (GRI) در اوایل ماه مه داشتند، اما این برنامهریزیها پیش از اعلام خبر تسهیل تردد در تنگه هرمز صورت گرفته بود.

در همین حال، نرخهای شرکت مشاور زنجیره تأمین Drewry در این هفته اندکی کاهش یافت، اگرچه آنها نیز به GRIهای ماه مه اشاره کردند.

- نرخها در شاخص حملونقل بورس نیویورک (NYFI) به سواحل غربی ۷.۵ درصد و به سواحل شرقی ۷.۶ درصد افزایش یافت.

- در حالی که نرخها در شاخص حملونقل کانتینری شانگهای (SCFI)، که نرخ کانتینرهای خروجی از شانگهای را رصد میکند، اندکی کاهش یافت.

اهمیت حملونقل کانتینری برای صنعت شیمیایی

کشتیهای کانتینری و هزینههای حملونقل کانتینر برای صنعت شیمیایی اهمیت زیادی دارند. در حالی که بیشتر مواد شیمیایی مایع هستند و با تانکر حمل میشوند، کشتیهای کانتینری پلیمرهایی مانند پلیاتیلن (PE) و پلیپروپیلن (PP) را که به صورت گرانول حمل میشوند، منتقل میکنند. دیاکسید تیتانیوم (TiO2) نیز در کانتینرها حمل میشود. همچنین، آنها مواد شیمیایی مایع را در ایزوتانکها جابجا میکنند.

ثبات تا افزایش نرخ تانکرهای شیمیایی

نرخ کرایه تانکرهای شیمیایی ایالات متحده که توسط ICIS ارزیابی شدهاند، در این هفته ثابت تا اندکی بالاتر بودند. نرخ حملونقل از خلیج مکزیک (USG) به برزیل و هند اندکی افزایش یافت.

نرخها از USG به آسیا بدون تغییر باقی ماند. در این مسیر، نقل قولهای بسیار کمی وجود دارد، زیرا به غیر از حجمهای معمول قراردادهای حملونقل (COA)، فعالیت زیادی مشاهده نشده است. بیشتر مالکان کشتیها فضای آزاد بسیار محدودی دارند و به نظر میرسد در مورد عبور از این مسیر محتاط هستند، زیرا تأخیرها در عبور از کانال پاناما به دلیل افزایش ترافیک پس از تحولات اخیر در تنگه هرمز، افزایش یافته است. زمان انتظار دو هفتهای و افزایش هزینههای ترانزیت از جمله دلایل این احتیاط است. علاوه بر این، عدم تمایل به دلیل کمبود محمولههای موجود برای بازگشت به سمت USG نیز ذکر شده است.

- از USG به برزیل: بازار در این هفته فعالیت چندانی نداشته است، اما چندین مالک کشتی به دلیل محدودیت تناژ موجود، نرخهای کمی بالاتر را اعلام کردند. حجم COA ثابت مانده است و برخی درخواستها برای حمل روغنهای روانکننده به برزیل برای ماه آوریل وجود داشت، اما فضای آزاد بسیار کمی باقی مانده بود. فضای محدودی برای ماه مه برای محمولههای جزئی در دسترس است، زیرا نامزدهای COA برای ماه مه ثابت به نظر میرسند، اگرچه چندین درخواست برای اتیلن دیکلراید (EDC)، استایرن و سود سوزآور در بازار گزارش شده است.

- در مسیر USG به هند: تغییرات قابل توجهی مشاهده نشد، اگرچه نرخها در این هفته بالاتر ارزیابی شدند زیرا فعالیت به سمت این منطقه قویتر باقی مانده است. فعالان بازار همچنان به دنبال مناطق جایگزین برای تأمین محصولات به دلیل تحولات منطقهای هستند. با این حال، چندین درخواست برای متانول، مونو اتیلن گلیکول (MEG)، EDC، استون و کومن در بازار مشاهده شد.

- برای USG به روتردام: فضای بار بسیار کمی برای ماههای آوریل یا مه باقی مانده است، که باعث شده این بازار آرام و با فعالیت بسیار کمی گزارش شود. مانند سایر مسیرهای تجاری، به نظر میرسد بیشتر مالکان کشتیها برای آینده نزدیک کاملاً رزرو شدهاند. با این حال، متانول، سود سوزآور و اتانول اغلب در بازار نقل قول میشوند.

انتظار میرود نرخهای حملونقل در حال حاضر ثابت باقی بمانند.

قیمت سوخت بانکر در این هفته همراه با نفت خام کاهش یافت، اما همچنان بالاتر از سطوح مشاهده شده در دوره اوجگیری تنشهای منطقهای است.

گزارش تکمیلی از کوین کالاهان

#حمل_و_نقل_دریایی #نرخ_کانتینر #تنگه_هرمز #صنعت_شیمیایی #اقتصاد_جهانی #زنجیره_تامین #کانال_پاناما #تجارت_آسیا_آمریکا #تنش_های_منطقه_ای #نرخ_تانکر