Suzuki Hisseleri, Küresel Riskler ve Orta Doğu Endişelerine Rağmen Yükselişte

Bu hafta piyasalar, Suzuki Motor Corporation‘ın hisselerinin, Orta Doğu’daki jeopolitik istikrarsızlığa dair artan analist endişelerine rağmen yükselişe geçmesiyle şaşkınlık yaşadı. Japon otomobil üreticisi, küresel riskler artmaya devam ederken bile dayanıklılığını yatırımcılara kanıtlayan, beklentilerin üzerinde güçlü bir kazanç performansı sergiledi.

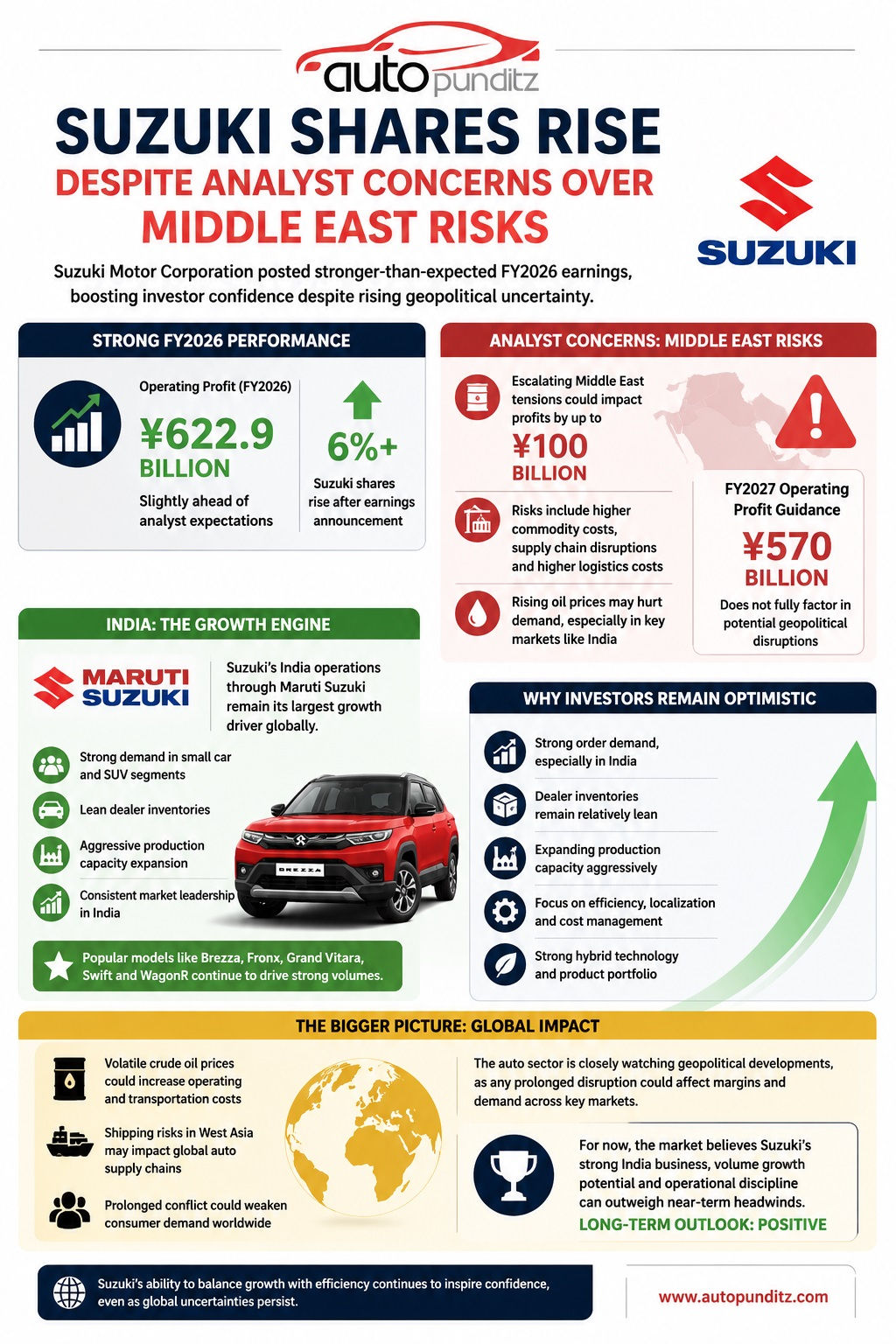

Beklentileri Aşan Finansal Başarı

Şirket, 2026 mali yılı için 622,9 milyar ¥ işletme karı bildirdi ve bu rakam, analist beklentilerinin biraz üzerindeydi. Bu kazanç artışı, artan emtia fiyatları, döviz dalgalanmaları ve küresel belirsizliğin yükselişine rağmen gerçekleşti. Yatırımcılar, duyurunun ardından Suzuki hisselerini keskin bir şekilde yukarı taşıyarak olumlu tepki verdi.

Bu iyimserliğin arkasındaki temel nedenlerden biri, Suzuki’nin Maruti Suzuki India Limited aracılığıyla Hindistan’daki güçlü performansıdır. Hindistan, markanın küresel çapta en büyük büyüme motoru olmaya devam ediyor. Suzuki’nin toplam satış ve karlılığında önemli bir paya sahip olan Hindistan pazarı, şirketin küçük otomobil ve SUV portföyünde sağlıklı bir talep ivmesini sürdürmesini sağladı.

Orta Doğu Riskleri ve Analistlerin Temkinli Yaklaşımı

Ancak analistler, önümüzdeki süreç için temkinli yaklaşımlarını koruyor. Suzuki yönetimi, Orta Doğu’daki gerilimin daha da kötüleşmesi halinde önemli finansal riskler oluşturabileceğini kabul etti. Yönetim, “Devam eden Orta Doğu krizinin etkisinin resmi rehberliklerinin dışında tutulduğunu itiraf etti. Eğer bu riskler tam olarak gerçekleşirse, lojistik ve hammadde fiyatlarındaki artışlar nedeniyle kârlılıkta 100 milyar ¥’lık bir darbe görebiliriz” açıklamasında bulundu.

Bu endişe, otomobil üreticileri için özellikle önem taşıyor çünkü Orta Doğu, küresel ham petrol tedariki için kritik bir bölge olmaya devam ediyor. Petrol fiyatlarındaki keskin bir artış, Hindistan da dahil olmak üzere kilit pazarlardaki tüketici duyarlılığını, üretim maliyetlerini ve ulaşım giderlerini doğrudan etkileyebilir. Yüksek yakıt fiyatları, Suzuki ve Maruti Suzuki India Limited’in güçlü bir hakimiyete sahip olduğu giriş seviyesi araç segmentindeki talebi de yavaşlatma eğilimindedir.

Uzun Vadeli Güçlü Yönler ve Stratejik Adımlar

Bu risklere rağmen, yatırımcılar Suzuki’nin uzun vadeli güçlü yönlerine odaklanmış durumda. Şirket, aşağıdaki faktörlerden faydalanmaya devam ediyor:

- Hindistan’da güçlü kırsal ve yarı kentsel talep

- Kompakt SUV’lar için sağlıklı siparişler

- Agresif üretim kapasitesi genişlemesi

- Düşük bayi stok seviyeleri

- Güçlü hibrit teknoloji konumlandırması

Suzuki’nin Hindistan odaklı stratejisi, son birkaç yılda birçok küresel pazarda talebin yavaşlamasıyla giderek daha önemli hale geldi. Brezza, Fronx, Grand Vitara, Swift ve WagonR gibi modeller tutarlı satış hacimleri üreterek şirketin Hindistan’daki pazar liderliğini sürdürmesine yardımcı oluyor.

Analistler ayrıca, Suzuki’nin küresel zorluklara rağmen karlılığını sürdürme yeteneğinin, disiplinli maliyet yönetimi ve verimli yerelleşme stratejilerini yansıttığını belirtiyor. Şirket, Hindistan’da yerel tedariki istikrarlı bir şekilde artırarak küresel tedarik şoklarına maruz kalmayı azaltıyor.

Aynı zamanda, riskler yüksek kalmaya devam ediyor. Uzun süreli jeopolitik gerilimler, nakliye rotalarını, emtia fiyatlarını, yarı iletken bulunabilirliğini ve ihracat operasyonlarını etkileyebilir. Yatırımcılar, önümüzdeki çeyreklerde ham petrol eğilimlerini ve genel makroekonomik ortamı yakından izleyecek.

Ancak şimdilik piyasa, Suzuki’nin güçlü Hindistan işinin, istikrarlı talep görünümünün ve operasyonel verimliliğinin küresel belirsizliğin etkisini hafifletebileceğine güveniyor.

#Suzuki #Otomotiv #Borsa #HindistanPazarı #KüreselRiskler #OrtaDoğu #Ekonomi #Yatırım #MarutiSuzuki #HibritTeknoloji